Thuế cơ sở tiền mặt¶

Thuế cơ bản bằng tiền mặt phải nộp khi thanh toán được thực hiện, trái ngược với thuế tiêu chuẩn phải nộp khi hóa đơn được xác nhận. Báo cáo thu nhập và chi phí của bạn cho chính phủ dựa trên phương pháp cơ sở tiền mặt là bắt buộc ở một số quốc gia và trong một số điều kiện.

Example

Bạn bán một sản phẩm trong quý 1 của năm tài chính và nhận được khoản thanh toán vào quý 2. Dựa trên phương pháp cơ sở tiền mặt, số thuế bạn phải nộp là cho quý 2.

Cấu hình¶

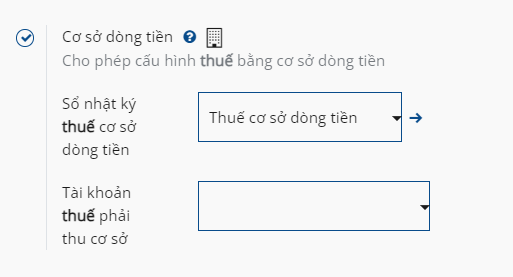

Đi tới và trong phần Thuế, bật Trả đơn giản.

Sau đó, xác định Nhật ký cơ sở tiền thuế. Nhấp vào nút liên kết bên ngoài bên cạnh tạp chí để cập nhật các thuộc tính mặc định của nó như Sổ cái Tên, Loại hoặc Mã ngắn.

Ghi chú

Theo mặc định, các mục nhật ký của nhật ký Thuế cơ sở tiền mặt được đặt tên bằng mã ngắn CABA.

Khi việc này hoàn tất, hãy truy cập để định cấu hình thuế của bạn. Bạn có thể Tạo một loại thuế mới hoặc cập nhật một loại thuế hiện có bằng cách nhấp vào nó.

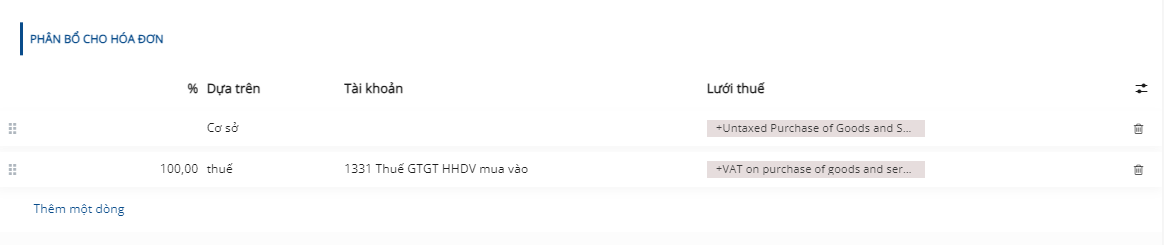

Cột Tài khoản phản ánh các tài khoản chuyển tiếp thích hợp để đăng thuế cho đến khi khoản thanh toán được đăng ký.

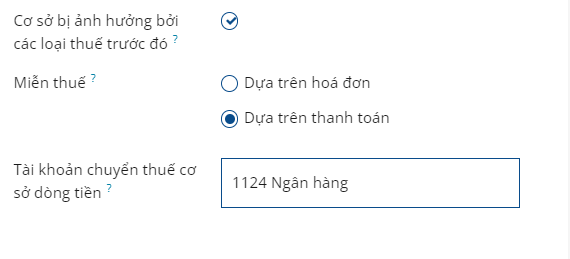

Trong tab Tùy chọn nâng cao, hãy quyết định Tính khả dụng của thuế. Chọn Dựa trên thanh toán, do đó, thuế sẽ đến hạn khi nhận được thanh toán hóa đơn. Sau đó, bạn cũng có thể xác định Tài khoản chuyển đổi cơ sở tiền mặt nơi số tiền thuế được ghi lại miễn là hóa đơn gốc chưa được đối chiếu.

Tác động của thuế cơ sở tiền mặt đến kế toán¶

Để minh họa tác động của thuế cơ sở tiền mặt đối với các giao dịch kế toán, hãy lấy ví dụ về việc bán một sản phẩm có giá 1.000 đô la, với thuế cơ sở tiền mặt là 15%.

Các mục sau đây được tạo trong kế toán của bạn và báo cáo thuế hiện trống.

Nhật ký khách hàng (INV) |

|

|---|---|

Ghi nợ |

Tín dụng |

Khoản phải thu $1,150 |

|

Thu nhập $1.000 |

|

Tài khoản thuế tạm thời $150 |

|

Sau đó, khi nhận được khoản thanh toán, nó sẽ được đăng ký như sau:

Tạp chí ngân hàng (BANK) |

|

|---|---|

Ghi nợ |

Tín dụng |

Ngân hàng $1,150 |

|

Khoản phải thu $1,150 |

|

Ghi chú

Sau khi khoản thanh toán được đăng ký, bạn có thể sử dụng nút thông minh Mục nhập cơ sở tiền mặt trên hóa đơn để truy cập trực tiếp vào chúng.

Cuối cùng, sau khi đối chiếu hóa đơn với khoản thanh toán, mục nhập bên dưới sẽ tự động được tạo:

Tạp chí cơ sở tiền thuế (Caba) |

|

|---|---|

Ghi nợ |

Tín dụng |

Tài khoản thu nhập $1.000 |

|

Tài khoản thuế tạm thời $150 |

|

Tài khoản thu nhập $1.000 |

|

Thuế nhận được $150 |

|

Các mục nhật ký Tài khoản thu nhập so với Tài khoản thu nhập là trung lập, nhưng chúng cần thiết để đảm bảo báo cáo thuế chính xác trong SoOn với số tiền thuế cơ sở chính xác.

Bạn nên sử dụng Tài khoản nhận thuế cơ bản mặc định để số dư của bạn bằng 0 và tài khoản thu nhập của bạn không bị ô nhiễm bởi những chuyển động kế toán không cần thiết. Để làm như vậy, hãy truy cập và chọn Tài khoản nhận thuế cơ bản trong Cơ sở tiền mặt.